Forbes представив щорічний рейтинг проблемності українських банків

До першої п’ятірки банків за проблемністю кредитного портфеля увійшли UniCredit Bank, Дельта Банк, Укрексімбанк, Райффайзен банк Аваль та Укргазбанк.

Рейтинг розраховано на основі офіційних показників фінансової звітності за перші 6 місяців 2014 року для діючих банків 1-ї та 2-ї групи за класифікацією НБУ. Мета рейтингу – виявити фінансові установи з найгіршою якістю кредитних портфелів.

Прострочені чи недіючі

Згідно з даними НБУ, за 7 місяців 2014 року частка простроченої заборгованості у загальному кредитному портфелі зросла із 7,7 до 10,8%.

Прострочені кредити – це сума прострочених платежів за кредитом на певну дату, тобто лише та частина кредитної заборгованості, яку не було погашено вчасно. Загальний обсяг проблемних кредитів, щодо яких допущено прострочення, є більшим за обсяг простроченої заборгованості, оскільки в останній не враховуються майбутні затримки платежів.

Крім показника простроченої заборгованості, для окреслення «проблемки» банки та НБУ використовують низку термінів, які вказують на всю суму проблемного кредиту, а не лише простроченої частини. Це так звані недіючі кредити (NPLs), які складаються з безнадійних кредитів (V категорії якості) та сумнівних кредитів (IV-ї категорії якості).

Недіючі кредити (NPLs, nonperforming loans) – загальна сума кредитів, які віднесено до IV і V категорії якості відповідно до вимог постанови НБУ №23 від 25.01.2012 р. МВФ рекомендує включати до недіючих кредитів усі позики, які було прострочено більш ніж на 3 місяці, та позики, обслуговування яких є слабким та незадовільним. До обсягу недіючих кредитів відноситься загальний обсяг заборгованості за ними, а не тільки прострочена сума.

За перше півріччя 2014 року обсяг недіючих кредитів суттєво зріс: на 23% з 153 до 188 мільярдів гривень, тоді як загальний портфель кредитів клієнтам збільшився лише на 8%. Це частково пояснюється перерахунком валютних позик за новим курсом і відносно більшими сумами валютних кредитів у проблемному портфелі.

На думку банкірів, називати недіючим весь портфель безнадійних та сумнівних кредитів не зовсім коректно, оскільки до ІV категорії якості також відносяться кредитні операції клієнтів, в угоди яких було внесено зміни. У цю категорію можуть технічно потрапити позики клієнтів, які не мають ознак знецінення, наприклад, внаслідок пролонгації, яка не пов’язана з погіршенням фінансового стану клієнта.

Варто пам’ятати, що негативно класифіковані активи не є остаточними збитками банку, оскільки вони покриті забезпеченням, а з приводу їхнього повернення ведуться судові процеси.

За логікою спікерів українських банків, відношення NPLs до кредитного портфеля в Україні близько 20% є дещо завищеним показником. Водночас міжнародні рейтингові агенції Fitch, Moody 's та S&P оцінюють частку недіючих кредитів у банківській системі України в діапазоні 30-40%, відзначаючи тенденцію до зростання.

Що тисне на якість кредитів

Драйверів зростання «проблемки» у 2014 році виявилося більш чим достатньо. По-перше, девальвація гривні призвела не лише до номінального перерахунку обсягів валютних проблемних кредитів, а й до реального зниження фінансового стану багатьох позичальників.

На думку Миколи Войткова, начальника управління загальнобанківських ризиків банку «Фінанси та Кредит», погіршення платоспроможності та зменшення фактично генерованого грошового потоку клієнтів відбулося як внаслідок девальвації, так і через зменшення виручки від продажу підприємствами товарів та послуг окремих галузей виробництва, зокрема імпортерів.

По-друге, банки зазнали втрат внаслідок анексії Криму та законодавчих заборон на здійснення банківської діяльності на тимчасово окупованій території.

По-третє, вплинуло на погіршення якості активів оголошення надзвичайного стану функціонування банківської системи в Донецькій та Луганській областях. “Через воєнні дії регулятор заборонив повноцінно працювати з портфелем позичальників на території АТО", – зазначає Марчін Фіглус, заступник голови ради директорів «Дельта Банку».

Також не сприяє зниженню проблемної заборгованості і запровадження мораторію на роботу з іпотечними кредитами фізичних осіб в іноземній валюті, вважає член правління АТ «ОТП Банк» Тарас Проць.

Значний тиск на якість кредитів продовжує чинити і традиційно слабка система захисту прав кредиторів. За словами голови правління Укргазбанку Сергія Мамедова, «Сьогодні процес стягнення заборгованості триває 3-5 років, у результаті примусового продажу майна банки отримують 25-50% ринкової вартості майна. Крім того, банки витрачають кошти на судове провадження. Є суттєві проблеми з продажем житлової нерухомості. Створено систему, коли будь-яка особа, прописавши в кредитну квартиру неповнолітню дитину, майже звільняється від необхідності повертати кредитні кошти, тому що нормативними актами Міністерства юстиції примусовий продаж таких квартир заборонено».

Лідери та аутсайдери

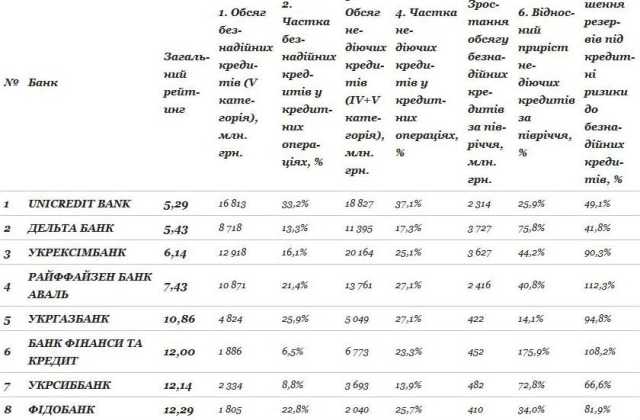

У рейтингу проблемності кредитних портфелів Forbes проаналізував показники 31 найбільшого банку з перших двох груп за класифікацією НБУ, що активно працюють на кредитному ринку. Загальний обсяг позик, наданих цими фінансовими установами, становить 84% усіх кредитів банківської системи.

До першої п’ятірки банків за проблемністю кредитного портфеля увійшли UniCredit Bank, Дельта Банк, Укрексімбанк, Райффайзен банк Аваль та Укргазбанк. Лідери рейтингу мають високі обсяги і частку недіючих та безнадійних кредитів, швидкі темпи зростання проблемних активів або низьке покриття безнадійних позик резервами під кредитні ризики.

Італійський UniCredit Bank опинився на першому місці рейтингу через надмірну кредитну активність на ринку іпотечних та корпоративних позик у період 2000-их, що призвело до акумуляції найбільших по системі обсягів безнадійних кредитів – 16,8 мільярдів гривень – близько третини кредитного портфелю.

Павло Гашковець, директор Центру управління ризиками UniCredit Bank, пояснив, що основна частина даних проблемних активів виникла ще під час кризи 2008-2009 років. Натомість, якість нових кредитів дуже висока. Наприклад, за роздрібним портфелем, виданим після 2010 року (включаючи реструктуризації старих кредитів), прострочення складає лише 12,6%.

№2 рейтингу Дельта Банк став лідером за зростанням обсягу безнадійних кредитів у першому півріччі. Заступник голови ради директорів Марчін Фіглус вважає це частиною загальносистемного тренду: «Кількість безнадійних кредитів у 1 півріччі 2014 року збільшилася по всій банківській системі через очевидну причину – в країні йде війна. На даний момент проблеми з кредитним портфелем в усіх банках не зв’язані з їхньою кредитною політикою та «апетитом» до ризику. Це пов’язано з ситуацією в країні, на яку ми не можемо вплинути».

Відносно низьке покриття резервами безнадійних кредитів Марчін Фіглус пояснює великими обсягами перекуплених в інших банків заставних кредитів, які мають високу вартість забезпечення.

Укрексімбанк – державний банк системного значення – зайняв 3 позицію в рейтингу проблемності кредитного портфелю через 12,9 мільярдів гривень безнадійних кредитів, які зросли на 3,6 мільярдів з початку року. У прес-службі банку пояснили, що більша частина суми приросту є технічною переоцінкою гривневого еквіваленту кредитів, які обліковуються в іноземній валюті. При цьому сума приросту безнадійних кредитів, без урахування валютної переоцінки станом на 01.07.2014 складає лише 3% від розміру кредитного портфелю. За словами представників банку, приріст проблемної заборгованості суттєво не впливає на витрати, прибутковість та ліквідність установи.

Прес-служба австрійського Райффайзен банку Аваль також запевнила Forbes, що зростання безнадійних кредитів на 2,4 млрд грн – це сума переоцінки активів за рахунок підвищення курсу валют. За словами банкірів, даний показник не свідчить про підвищення рівня негативних активів у банку, адже було збільшено як негативно-класифіковані активи, так і розмір загальних активів банку. Незначне підвищення питомої ваги проблемної заборгованості було викликане погіршенням ситуації з бізнесом на Сході Україні внаслідок військової агресії.

Укргазбанк з державним капіталом посідає 5 місце в рейтингу з огляду на значну частку проблемних позик, зокрема кредити V категорії якості становлять четверту частину портфеля. Голова правління Сергій Мамедов підкреслює, що більшість проблемного портфеля банку складає заборгованість за кредитами, наданими ще в період до 2009 року, тобто до входження держави в капітал банку. «В першу чергу це кредити, надані компаніям, які пов’язані з попередніми акціонерами банку. За останні 3 роки банк зміг досягнути непоганих результатів, повернувши державі майже 2,5 млрд грн, але і сьогодні повернення цих коштів є одним із найважливіших завдань банку».

Мамедов наголосив на проблемі недобросовісної поведінки окремих великих холдингів, котрі, оформивши кредити на одну зі своїх компаній, перестають повертати борги, в той час коли інші компанії холдингу продовжують успішно працювати та навіть купують нові виробничі підприємства.

Чи бувають надійними банки з токсичними активами?

Значні обсяги проблемних кредитів здатні погіршити фінансовий стан банків, оскільки відбувається втрата дохідних активів. Крім цього, банки змушені декларувати значні витрати на формування резервів за сумнівними і безнадійними кредитами. Відтак, низька якість активів негативно впливає на рентабельність, гальмує кредитну активність і тисне на ліквідність банків, обтяжених «проблемкою».

Незважаючи на це, знак рівності між якістю активів та надійністю банків ставити передчасно.

По-перше, іноземні банки досі не можуть перетравити весь накопичений до кризи 2009 року обсяг проблемної заборгованості, причиною якої стала їхня висока кредитна активність. Однак у порівнянні з багатьма кептивними фінустановами вони залишаються більш надійними. Незважаючи на «проблемку», європейські дочірні банки, котрі досі не покинули ринок, мають високий рівень підтримки з боку материнських структур, що дозволяє формувати достатні резерви під кредитні ризики і забезпечувати потреби в ліквідності. На відміну від багатьох вітчизняних банків, західні «дочки» мають зовнішній стимул для максимально точного ведення фінансової звітності.

По-друге, значна частина проблемних позик у нових лідерів роздрібного кредитного ринку пов’язана із їхнім акцентом на високо-маржинальному беззаставному кредитуванні, а також із цілеспрямованою політикою скуповування проблемних портфелів інших банків. Придбаний із високим дисконтом портфель недіючих кредитів можна перетворити на джерело генерування прибутку шляхом укладання мирних угод, реструктуризації боргу або інших ефективних колекторських методів.

По-третє, офіційні показники проблемності залежать від чесності ведення фінансової звітності. Деякі банки схильні приховувати істинний обсяг поганих кредитів, щоб занижувати обсяг необхідних резервів.

Для адекватного використання результатів даного рейтингу варто не забувати про всі ці «підводні камені». І пам’ятати, що якість кредитних портфелів є лиш однією із багатьох складових надійності банків.

UA-Reporter.com